Pitanja. I odgovori.

Imate pitanja o knjigovodstvu? Niste sigurni kako da se snađete u svim računovodstvenim terminima i pravilnicima? Nema brige, niste sami! U ovoj sekciji smo prikupili odgovore na najčešće postavljana pitanja kako bismo vam olakšali snalaženje u svijetu financija i računovodstva.

Bilo da ste poduzetnik koji tek počinje ili ste već u igri i želite optimizirati svoje poslovanje, naš cilj je učiniti knjigovodstvene usluge jednostavnijima i pristupačnijima. Ako nešto nije jasno ili imate specifično pitanje koje nije pokriveno ovdje, slobodno nas kontaktirajte – naš tim je tu da vam pruži savjet i podršku kad god zatreba.

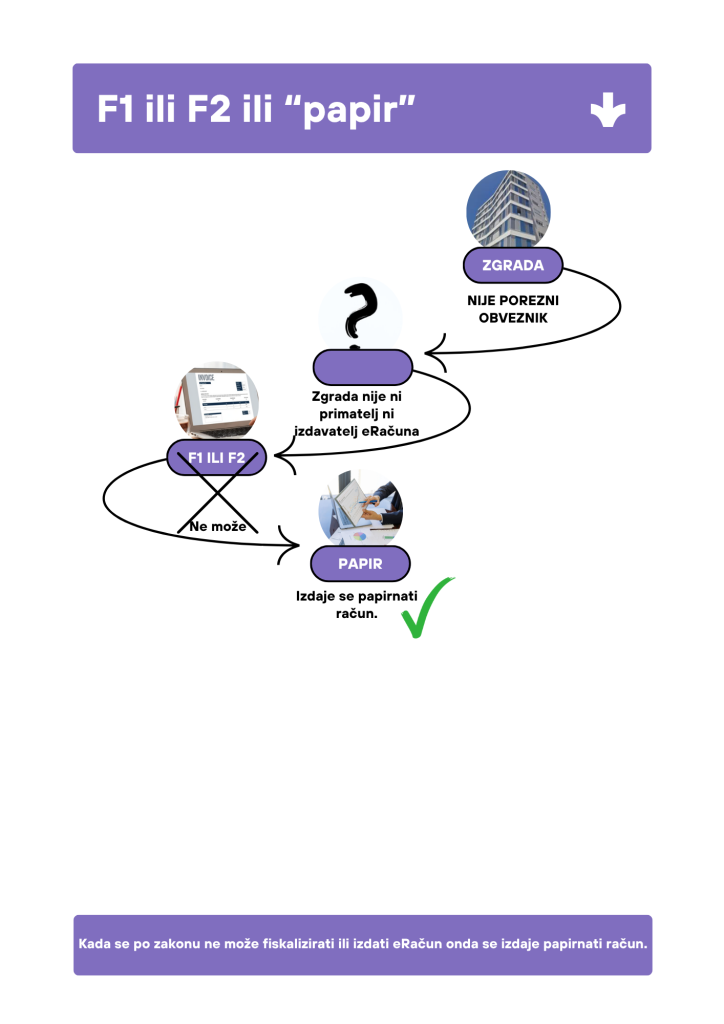

Suvlasnici zgrade će kao imovinska masa dobiti OIB. Međutim oni nisu klasični porezni obveznici, oni su taj OIB dobili da imaju pravnu osobnost u postupcima koji su vezani uz zgradu. I u pravilu ti suvlasnici zgrade nisu ni primatelj ni izdavatelj eRačuna. Što znači ako neko građevinsko društvo ili onaj tko održava tu zgradu, šalje račun prema suvlasnicima nema uvjeta za slanje eRačuna, jer suvlasnici nisu primatelji eRačuna. Kada se po zakonu ne može izdati eRačun onda se izdaje papirnati račun.

Prema izmjenama Zakona o porezu na dohodak koje se primjenjuju od 1. siječnja 2019., vlasnik trgovačkog društva ili obrtnik može isplaćivati neoporezive stipendije učeniku srednje škole ili studentu, odnosno i svome djetetu studentu. Učenik srednje škole ili student može ukupno neoporezivo primiti najviše 1.750,00 kuna na mjesec. Neoporezivu stipendiju učenik ili student može ostvarivati tijekom cijele školske godine (koja traje do 1. rujna do 31. kolovoza sljedeće godine) odnosno akademske (koja traje od 1. listopada do 30. rujna sljedeće kalendarske godine). Na porezna obilježja ne utječe preskakanje nekih mjeseci, pa se neoporezivi iznos može isplatiti za više mjeseci odjednom, za tekuću i za prethodnu poreznu godinu, ali ne može se neoporezivo isplaćivati za razdoblje unaprijed. Prema Pravilniku o porezu na dohodak, stipendije koje se učenicima i studentima isplaćuju neoporezivo nije moguće isplatiti u gotovu novcu. Učenik ili student može stipendiju primiti na tekući ili žiro račun. Student treba dostaviti isplatitelju potvrdu škole, odnosno visokog učilišta, o redovitom statusu i pisanu izjavu o tome prima li stipendiju od drugih isplatitelja. Isplatitelj treba donijeti odluku o isplati stipendije i za isplate treba predati JOPPD obrazac.

Napomena: stipendije se ne ubrajaju u 15.000 kuna propisanog limita godišnjih prihoda, i roditelj svoje stipendirano dijete može upisati u PK karticu i pri isplati plaće ili mirovine iskoristiti pravo na umanjenje porezne osnovice (iskoristiti osobni odbitak). Ako to nije učinio, može još do kraja veljače 2020. na obrascu ZPP-DOH zatražiti od Porezne uprave da mu za sina, kćer ili supružnika u godišnjem obračunu poreza na dohodak uveća osobni odbitak i ovisno o drugim izvorima možda vrati preplaćeni porez na dohodak.

Poduzetnik bi trebao razlikovati račun dobiti i gubitka od novčanog toka. Kad bi svi prihodi bili naplaćeni, a svi rashodi isplaćeni i ne bi bilo nikakvih prijenosa iz prošle godine, novac na žiro-računu bio bi jednak zbroju neto-dobitka i amortizacije. Međutim ako se novac tokom godine iskoristio za druge svrhe, kao što je, primjerice: nabava nekoga osnovnog sredstva, pozajmice i sl., neće ga biti na računu unatoč ostvarenom dobitku.

Kako je iz Vašeg upita razvidno da su dozvole za boravak i rad uručene poslodavcu te je plaćena upravna pristojba sukladno Zakonu o upravnim pristojbama i Uredbi o tarifi upravnih pristojbi, nema osnove za povrat uplaćenih upravnih pristojbi.

Upućujemo na odredbu članka 90. stavka 1. točke 1., u vezi s člankom 72. stavkom 1. točke 3. Zakona o strancima (Narodne novine, broj: 130/11, 74/13, 69/17 i 46/18) kojim je propisano da će dozvola za boravak i rad prestati važiti ako u roku od 30 dana nakon odobrenja iste državljanin treće zemlje ne prijavi svoje boravište policijskoj upravi odnosno policijskoj postaji.

Nastavno, člankom 91. stavkom 2. naprijed navedenoga Zakona o strancima određeno da u slučaju prestanka ugovora o radu ili drugog odgovarajućeg ugovora te prestanka postojanja drugih uvjeta na temelju kojih je izdana dozvola za boravak i rad, poslodavac i državljanin treće zemlje dužni su obavijestiti policijsku upravuodnosno policijsku postaju, u roku od 15 dana od dana nastupa tih okolnosti.

Dakle, poslodavac je trebao obavijestiti nadležnu policijsku upravu o činjenici da određeni državljani kojima su bile izdane dozvole za boravak i rad nisu došli raditi u Republiku Hrvatsku.

Prema odredbama čl. 3. Zakona o elektroničkom izdavanju računa u javnoj nabavi, elektronički račun ili eRačun je račun koji je izdan, poslan i zaprimljen u strukturiranom elektroničkom obliku, a koji omogućuje njegovu automatsku i elektroničku obradu. Prema odredbama čl. 4. Zakona o elektroničkoj ispravi (Nar. nov., br. 150/05), elektroničkom ispravom smatra se jednoznačno povezan cjelovit skup podataka koji su elektronički oblikovani (izrađeni pomoću računala i drugih elektroničkih uređaja), poslani, primljeni ili sačuvani na elektroničkom, magnetnom, optičkom ili drugom mediju, i koji sadrži svojstva kojima se utvrđuje izvor (stvaratelj), utvrđuje vjerodostojnost sadržaja te dokazuje postojanost sadržaja u vremenu. Sadržaj elektroničke isprave uključuje sve oblike pisanog teksta, podatke, slike i crteže, karte, zvuk, glazbu, govor.

Čuvanje elektroničkih isprava propisano je čl. 20. Zakona o elektroničkoj ispravi pa je tako svaka fizička i pravna osoba kojoj je zakonom ili drugim propisima utvrđena obveza čuvanja isprava u izvornom obliku, dužna čuvati elektroničke isprave izvorno u informacijskom sustavu ili na medijima koji omogućuju trajnost elektroničkog zapisa za utvrđeno vrijeme čuvanja, i čine elektroničku arhivu.

Što mora osigurati elektronička arhiva propisano je čl. 20. st. 3. Zakona o elektroničkim ispravama, a čuvanje se može povjeriti i informacijskom posredniku.

Poduzetnici, proračuni i proračunski korisnici i neprofitne organizacije koji šalju i/ili primaju eRačune, takve knjigovodstvene isprave trebali bi čuvati u obliku elektroničke arhive, odnosno njihovo čuvanje isključivo u papirnatom obliku u suprotnosti je s trenutno važećim zakonskim propisima..

Kod darovanja trebate obračunati PDV na tržišnu vrijednost, što znači da biste trebali imati procjenu ovlaštenog procjenitelja za opremu. O darovanju morate imati potvrdu primitka/ zahvale.

Pitanje primjene tečaja za preračunavanje strane valute u hrvatske kune uređeno je odredbama članka 36. i 81. Zakona o PDV-u (Narodne novine broj 73/13 do 115/16) i članka 157. Pravilnika o PDV-u (Narodne novine broj 79/13 do 128/17).

Člankom 36. stavak 2. Zakona o PDV-u, propisano je:

– da se ako su elementi za utvrđivanje porezne osnovice, osim pri uvozu dobara, utvrđeni u stranoj valuti, za preračun u kune koristi srednji tečaj Hrvatske narodne banke na dan nastanka obveze obračuna PDV-a, dok je odredbom članka 81. Zakona o PDV-u i članka 157. stavak 4. Pravilnika o PDV-u, propisano:

– da se iznosi na računima iskazuju u kunama i uz to mogu biti iskazani u bilo kojoj valuti pod uvjetom da je iznos PDV-a koji treba platiti ili koji se usklađuje iskazan u kunama uz primjenu tečaja iz članka 36. stavka 2. Zakona o PDV-u, pri čemu, ako se računi izdaju u drugim valutama pojedinačni iznosi u računu mogu biti iskazani u drugoj valuti s tim da ukupni iznos računa i iznos PDV-a koji treba platiti mora biti iskazan u kunama.

Slijedom navedenog, proizlazi da porezni propis dopušta iskazivanje iznosa na računu i kunama i u valuti, ali je propisan uvjet da se porezna osnovica i iznos PDV-a koji treba platiti iskazuju u kunama uz primjenu srednjeg tečaja HNB na dan obračuna PDV-a.

Kao odgovor na postavljeno pitanje, proizlazi, da ne možete za preračunavanje koristiti tijekom godine fiksni tečaj, jer time ne biste ispunili propisanu obvezu iskazivanja osnovice i obračunate dužne svote PDV-a po srednjem tečaju HNB na dan obračuna.

Prema Zakonu o računovodstvu odgovornost za povjerene poslove vanjskom računovodstvenom servisu ostaje na poduzetniku, kao i odgovornost za godišnje financijske izvještaje. Ako je poduzetnik upoznat da je potrebno likvidirati dokumentaciju, što je jasno iz potpisane odluke, likvidacija računa ostaje također na poduzetniku, a ne na računovodstvenom servisu.

U ovom konkretnom slučaju smatramo da se radi o posebnom pravilu oporezivanja PDV-om te da je mjesto oporezivanja smještaja mjesto gdje se nalazi nekretnina (u kojoj je pružen smještaj), a iz upita proizlazi da je to BIH. Naime, sukladno članku 19. Zakona o porezu na dodanu vrijednost (Narodne novine, broj 73/13, 99/13, 148/13, 153/13, 143/14, 115/16), mjestom obavljanja usluga u vezi s nekretninama, uključujući usluge stručnjaka i posrednika za prodaju nekretnina, smještaj u hotelima ili objektima slične namjene uključujući kampove za odmor il mjesta uređena za kampiranje, davanje prava na uporabu nekretnina i usluge pripreme i koordinacije građevinskih radova, kao što su usluge arhitekata i građevinskog nadzora, smatra se mjesto gdje se nekretnina nalazi.

Vaš račun ne treba uključivati u hrvatsku PDV prijavu, što znači da ćete prilikom izrade PDV prijave taj račun izostaviti za potrebe obračuna PDV-a, te ga evidentirati u temeljnicu koja nema poveznicu s PDV prijavom.

Najam poslovnog prostora mora imati vrijednost, odnosno najmodavac mora definirati cijenu najma poslovnog prostora. D.o.o. poreznoj upravi ne treba dostaviti ugovor o najmu. Porezna uprava će najam poslovnog prostora kontrolirati kroz PDV obrazac i knjigu IRA. Porezna uprava će ugovor o najmu tražiti ukoliko će najam poslovnog prostora biti predmet kontrole. Cijena najma poslovnog prostora mora imati tržišnu vrijednost. U suprotnome, Porezna uprava može sama odrediti cijenu poslovnog prostora te dati nalog o plaćanju poreza na dodanu vrijednost za razliku između fakturirane cijene najma poslovnog prostora i tržišne cijene najma poslovnog prostora. Također, Porezna uprava može dati nalog da se za razliku između postavljene cijene najma poslovnog prostora i tržišne cijene najma poslovnog prostora povećaju prihodi radi iskazivanja fer porezne osnovice što će rezultirati većim porezom na dobit. Povećanje prihoda će se odraziti i na obračun općekorisne funkcije šuma i obračun članarina turističke zajednice.

Dakle, cijena najma poslovnog prostora mora biti definirana. Uz cijenu najma poslovnog prostora, u ugovoru o najmu, može biti ugovoreno i plaćanje režija.

Od 1.1.2018. godine nastupile su nove odredbe Zakona o sprječavanju pranja novca i financiranja terorizma (NN 108/17), u vezi s plaćanjem u gotovini.Dosadašnje ograničenje u plaćanju do najviše 105.000,00 kn, odnosno do 15.000,00 EUR, od 1.1.2018. godine smanjeno je na najviše 75.000,00 kuna, odnosno do 10.000,00 EUR. Time se nastavlja europska kampanja istiskivanja gotovine iz novčanog prometa.

Najveća novina je da od 1.1.2018. godine poduzetnik više ne smije naplatiti svoju isporuku robe ili usluge građanima u gotovini više od 75.000 kn domaćim fizičkim osobama i 10.000 EUR stranim fizičkim i pravnim osobama.

Ne treba zaboraviti i na staro ali i dalje važeće ograničenje za obveznike fiskalizacije koje kaže da jedan obveznik fiskalizacije smije drugom obvezniku fiskalizacije platiti fakturu u gotovini do najviše 5.000,00 kn.

Da za vodu se može priznati, a za kavu i sokove odnosno bezalkoholna pića – ne.

Kod darovanja trebate obračunati PDV na tržišnu vrijednost, što znači da biste trebali imati procjenu ovlaštenog procjenitelja za opremu. O darovanju morate imati potvrdu primitka/zahvale.

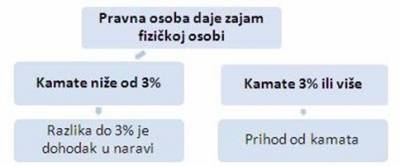

Minimalna kamata uređena je odredbama Zakona o porezu na dohodak i utvrđena je u visini 3% kad su u pitanju fizičke osobe članovi društva, direktori i zaposlenici.

Radnik ima pravo na 4 tjedna godišnjeg odmora za svaku kalendarsku godinu. Ako radi 4 sata dnevno to je za njega 1 dan rada. Ako radnik radi 5 dana po 4 sata, ima pravo na 4 tjedna godišnjeg jer radi svaki dan. Ako istodobno radi kod više poslodavaca oni se moraju sporazumjeti o istodobnom korištenju godišnjeg odmora, ako se ne dogovore, moraju pustiti radnika na godišnji odmor kad on želi. Članci Zakona o raduNN 93/14, 127/17 koji propisuju sve naprijed navedeno su: *Članak 79.* (1) Godišnji odmor iz članaka 77. i 78. ovoga Zakona radniku se utvrđuje brojem radnih dana ovisno o radnikovom tjednom rasporedu radnog vremena. *Članak 85.* (2) Radniku koji radi u nepunom radnom vremenu kod dva ili kod više poslodavaca, a poslodavci ne postignu sporazum o istodobnom korištenju godišnjeg odmora, dužni su mu omogućiti korištenje godišnjeg odmora prema njegovu zahtjevu. Link na Zakon o radu

Prilikom knjiženja potpora za zapošljavanje, potpora se iskazuje kao odgođeni prihod(skupina konta – 29) i prenose se u prihod (skupina konta – 76) u istom razdoblju kada su nastali troškovi koji se namiruju iz dobivene državne potpore.

Primjenjujući taj pristup postižemo da prihodi i rashodi djeluju neutralno na osnovicu poreza na dobit. U tom se smislu izjasnio i Središnji ured porezne uprave u svom mišljenju (Klasa: 320-01/06-01/06/6; Ur.broj:513-07-21-01/06-2 od 28 prosinca 2006.). Spomenuto mišljenje upućuje da se s potporama postupa ovisno o namjeni potpore, odnosno poticaja.

Pojašnjenje kako računovodstveno postupati sa državnim potporama dan jeu odredbi točke 15.37. HSFI 15 – Prihodi,prema kojoj državne potpore treba priznati kao prihod tijekom više razdoblja kako bi se sučelili s odgovarajućim rashodima,osim za državne potpore za biološku imovinu koja se naknadno mjeri po fer vrijednosti koje se priznaju u skladu s HSFI 17.Prema navedenom, primljeni poticaj za samozapošljavanjepotrebno je knjižiti u prihode 2017. godine samo u onom iznosu u kojem imate provedene (ostvarene) troškove, dok ostatak potpore knjižite kao odgođeni prihod analitički po namjeni primljene potpore, primjerice:

→ #odgođeni prihodi iz potpore za zapošljavanje – nabava opreme,

→ # odgođeni prihodi iz potpore za zapošljavanje – usluge,

→ # odgođeni prihodi iz potpore za zapošljavanje – doprinosi,

te će ove potpore biti uključene u ostvareni prihod u godini kada su i troškovi priznati kao rashodi (amortizacija, usluge, plaće).

Visina blagajničkog maksimuma određuje se u skladu s kategorizacijom veličine poduzetnika, pa tako Zakon, u svrhu utvrđivanja visine blagajničkog maksimuma, razlikuje mikro, male i srednje subjekte malog gospodarstva sukladno kategorizaciji poduzetnika u Zakonu o poticanju razvoja malog gospodarstva, obveznike fiskalizacije koji prelaze mjerila koja određuju malo gospodarstvo, obveznike fiskalizacije koji obavljaju mjenjačku djelatnost i fizičke osobe.Člankom 29. stavkom 2. Zakona je propisano da temeljem gore navedene kategorizacije, obveznik fiskalizacije može odrediti blagajnički maksimum najviše u iznosu od:

– mikro subjekt i fizičke osobe 10.000,00 kuna

– mali subjekt 30.000,00 kuna

– srednji subjekt 50.000,00 kuna.

Iznimno od stavka 2. navedenog članka fizička osoba, obveznik poreza na dobit visinu blagajničkog maksimuma određuje kao mikro, mali ili srednji subjekt, zavisno od veličine obveznika fiskalizacije sukladno kriterijima iz Zakona o poticanju razvoja malog gospodarstva.

Zakon o porezu na dohodak, članak 27., stavak 1., navodi: “Dohotkom od imovine i imovinskih prava smatra se razlika između primitaka po osnovi najamnine, zakupnine, iznajmljivanja stanova, soba i postelja putnicima i turistima i organiziranja kampova, primitaka od vremenski ograničenog ustupa autorskih prava, prava industrijskog vlasništva i drugih imovinskih prava, primitaka od otuđenja nekretnina i imovinskih prava i izdataka koji su poreznom obvezniku u poreznom razdoblju nastali u svezi s tim primicima.”

Kada je adresa sjedišta poduzeća na adresi privatne osobe, u Vašem slučaju na privatnoj adresi direktora poduzeća, mora se sklopiti ugovor o najmu. Ugovor o najmu daje vlasnik stana, direktor, poduzeću koje iznajmljuje prostor. Odnosno, direktor je najmodavac, dok je poduzeće najmoprimac.

Ugovor o najmu se prijavljuje nadležnoj Poreznoj upravi. Porezna uprava će odrediti visinu poreza koji će fizička osoba, direktor, trebati platiti. Ugovor o najmu treba sadržavati visinu naknade za najam. Nadležna Porezna uprava će odrediti visinu poreza na dohodak od najma….

Odredbama Zakona o porezu na dodanu vrijednost propisano je oporezivanje porezom na dodanu vrijednost (u daljnjem tekstu: PDV) u Republici Hrvatskoj. Stoga, dobra koja hrvatski porezni obveznik izravno proda obavljajući ambulantnu prodaju u Sloveniji podliježu oporezivanju u skladu s propisima o PDV-u u Sloveniji.

Isto tako, odredbe Zakona o fiskalizaciji u prometu gotovinom propisane su za porezne obveznike na teritoriju Republike Hrvatske, odnosno predmet fiskalizacije je promet gotovinom obveznika fiskalizacije u Republici Hrvatskoj.

Sukladno navedenom, hrvatski porezni obveznik treba kontaktirati porezne vlasti Slovenije kako bi utvrdio koje su mu porezne obveze i prava.

Ukoliko je udio u trgovačkom društvu stečen prije 1.1.2016. godine prilikom prodaje udjela fizička osoba ne plaća porez na dohodak od kapitala. Kada fizička osoba prodaje udjel, naknadu za prodani udjel prima na svoj osobni račun.

Zakonom o porezu na dohodak i Pravilnikom poreza na dohodak određeno je da se prilikom prodaje udjela koji su stečeni nakon 01.01.2016. godine prilikom prodaje tih udjela plaća dohodak od kapitala na razliku između prodajne cijene i nabavne vrijednosti te financijske imovine.

Temeljem članka 71. Pravilnika o porezu na dohodak, porez na dohodak od kapitala prema članku 70. stavku 19. Zakona o porezu na dohodak, porez na dohodak po osnovi dividendi i udjela u dobiti obračunavaju, obustavljaju i uplaćuju isplatitelji od ukupnog primitka po osnovi dividendi i udjela u dobiti na temelju udjela u kapitalu (prema načelu blagajne), istodobno s isplatom primitka, kao porez po odbitku, po stopi od 12%, bez priznavanja osobnog odbitka iz članka 14. Zakona o porezu na dohodak. Na porez se obračunava i pripadajući prirez.

Prema Zakonu o računovodstvu propisano je koliko se dugo čuvaju knjigovodstvene isprave pa se tako: – isplatne liste, analitička evidencija o plaćama za koje se isplaćuju obvezni odnosi čuva trajno: – isprave na temelju kojih su podaci uneseni u dnevnik i glavnu knjigu najmanje jedanaest godina – isprave na temelju kojih su podaci uneseni u pomoćne knjige najmanje jedanaest godina – godišnje financijske izvještaje trajno.

Rok za čuvanje knjigovodstvenih isprava počinje teći zadnjeg dana poslovne godine na koju se odnose poslovne knjige u koje su isprave unesene. Po Općem poreznom zakonu početak tijeka zastare je deset godina za poslovne i knjigovodstvene isprave i druge evidencije. Početak zastare počinje teći nakon isteka godine u kojoj je trebalo utvrditi poreznu obvezu. Po tome zastara počinje teći tek od naredne godine u kojoj se podnosi porezna prijava odnosno rok se zastare produžuje za jednu godinu. Iz svega navedenog možemo zaključiti da se od 1. siječnja 2017. godine smiju baciti dokumenti sa rokom čuvanja od 11 godina za 2005. godinu.

Primitak bespovratnih sredstva za nabavu stroja se u poslovnim knjigama prikazuje kao odgođeni prihod jer prema hrvatskim standardima financijskog izvještavanja imaju sva obilježja prihoda. Kako u jednom obračunskom razdoblju nastaje trošak amortizacije po tom stroju, potrebno je za isti iznos amortizacije smanjiti odgođeni prihod i priznati prihod na kontu Prihodi od bespovratnih sredstva koji pripada vrsti prihoda – Ostali poslovni i izvanredni prihodi. U Vašem slučaju ćete priznati 600.000,00 kuna prihoda za 2017. godinu.

Gore navedeno potvrđuje načelo nastanka poslovnog događaja koji zahtijeva da se učinci transakcija i ostalih događaja priznaju kada doista nastanu, a ne kada se primi ili isplati novac ili njegov ekvivalent te se uključuju u financijske izvještaje razdoblja na koje se odnose. Bespovratna sredstva ne smiju imati utjecaj na račun dobiti i gubitka te se još jednom dolazi do zaključka da prihodi od bespovratnih sredstva trebaju biti jednaki nastalim troškovima u jednom obračunskom razdoblju.

Nakon svih izmjena Zakona o porezu na dohodak i odluka Ustavnog suda, ključno za utvrđivanje da li je isplaćenu dobit potrebno ili ne oporezivati, godina je u kojoj je dobit ostvarena. Pa je tako, a u nastavku donosimo, na stranicama Porezne uprave utvrđena sljedeća primjena odluke Ustavnog suda: “31.7.2014. Primjena odluke Ustavnog suda u svezi oporezivanja dividendi i udjela u dobiti. – Odlukom Ustavnog suda, broj: U-I-5294/2013, U-I-150/2014, U-I-448/2014 od 18. lipnja 2014. (Narodne novine, broj 83/14), ukinuti su članci 6. i 8. Zakona o izmjenama i dopunama Zakona o porezu na dohodak (Narodne novine, broj 125/13).

Shodno navedenom, sukladno Odluci Ustavnog suda Republike Hrvatske broj: U-I-5294/2013, U-I-150/2014, U-I-448/2014 od 18. lipnja 2014., objavljenoj u “Narodnim novinama”, broj 83/2014 od 11. srpnja 2014., od dana objave Odluke Ustavnog suda u Narodnim novinama, predujam poreza na dohodak ne plaća se po osnovi dividende i udjela u dobiti na temelju udjela u kapitalu koji se isplaćuju iz dobiti koja je ostvarena do 31. prosinca 2000. te po osnovi dividende i udjela u dobiti na temelju udjela u kapitalu koji se isplaćuju iz dobiti koja je ostvarena u razdoblju od 1. siječnja 2005. do 28. veljače 2012. Po osnovi dividende i udjela u dobiti na temelju udjela u kapitalu koji se isplaćuju iz dobiti koja je ostvarena u razdoblju od 1. siječnja 2001. do 31. prosinca 2004. te iz dobiti koja je ostvarena nakon 1. ožujka 2012., pri isplati se plaća predujam poreza na dohodak od kapitala sukladno članku 51. Zakona o porezu na dohodak (Narodne novine, br. 177/04, 73/08, 80/10,114/11, 22/12, 144/12, 120/13 – Odluka USRH, 125/13 i 148/13).”

Iz svega navedenog, na dobit koja je ostvarena u 2011. godini, prilikom isplate niste dužni obračunati i isplatiti predujam poreza na dohodak od kapitala. Iako je ova isplata dobiti neoporeziva i dalje ste dužni predati JOPPD obrazac za ovu isplatu.

Najniži iznos temeljnog kapitala društva ograničene odgovornosti (d.o.o.) trenutno iznosi 20.000 kuna. Polovina tog iznosa mora biti uplaćena u novcu, minimalno 10.000 kuna . Ostatak uloga u društvo može se unijeti unosom prava i stvari. Uložiti se mogu samo stvari i prava kojima se može odrediti gospodarska vrijednost. Ulog u stvarima i pravima mora se unijeti u cjelini.

Kod unosa stvari i prava u temeljni kapital društva pri njegovom osnivanju, osnivač društva će pri podnošenju prijave za upis društva u sudski registar priložiti elaborat o procjeni kojim je utvrđena vrijednost stvari, odnosno prava koje se ulaže u društvo. Vrijednost prava ili stvari, u Vašem slučaju programa, procjenjuje neovisan stalni sudski procjenitelj odgovarajuće struke prema općepriznatim načelima vrednovanja i izrađuje elaborat o procjeni u kome je naveden dan na koji se odnosi procjena koji nije stariji od šest mjeseci prije dana stvarnog unošenja stvari, odnosno prava u društvo.

Ukoliko vrijednost programa koji želite uložiti u temeljni kapital društva neće biti procijenjeno na min.10.000 kuna, vrijednost novčanog uloga morat će pokriti razliku do 20.000 kuna.

Sukladno čl. 31. Pravilnika o porezu na dobit (Nar. nov., br. 95/05-157/14) porezna osnovica povećava se za ostale nepriznate rashode iz čl.7.st.1.toč.13. Zakona o porezu na dobit (Nar. nov., br. 177/04-143/14) koji nisu izravno u svezi s ostvarivanjem dobiti i druge svote povećanja koje nisu bile uključene u poreznu osnovicu u prethodnim poreznim razdobljima.

Međutim, ako bi rashodi za dnevni tisak bili izravno u vezi s ostvarivanjem dobiti, primjerice kada bi se dnevni tisak stavio na raspolaganje kupcima/korisnicima usluga društva radi osiguranja i pružanja kvalitetnije i sadržajnije usluge, tada bi se troškovi dnevnog tiska smatrali porezno priznatim s pravom na odbitak PDV-a. Ovakav zaključak bi se mogao temeljiti na mišljenju Ministarstva financija – Porezna uprava u Mišljenju Klasa: 410- 01/98/01/417, Ur.broj:513-07/98-2 od 28.10.1998. godine, u kojoj se daje mišljenje o poslovnim izdacima za samostalne djelatnosti, a koje se navodi u nastavku… “…poslovnim izdacima u obavljanju djelatnosti pružanja usluga građanima (u ovom slučaju frizerske djelatnosti) mogu se smatrati i plaćeni iznosi za nabavljeni dnevni tisak i časopise koji su kupcima na raspolaganju u radnji i imaju za svrhu osigurati kvalitetniju i sadržajniju uslugu”.

Iz navedenog proizlazi da se dnevni tisak i časopisi koje porezni obveznici nabavljaju radi pružanja kvalitetnije i sadržajnije usluge mogu smatrati izdacima poslovanja, te se sukladno tome mogu evidentirati kao izdaci u Knjizi primitaka i izdataka (KPI).

Porezno priznatim rashodom smatraju se otpisi “male vrijednosti” iz članka 9. stavka 4. Zakona o porezu na dobit i potraživanja od nepovezanih fizičkih osoba (građana) čiji dug nije nastao po osnovi obavljanja djelatnosti obrta i s obrtom izjednačenih djelatnosti, ako ukupno utvrđeno potraživanje po pojedinoj osobi na zadnji dan poreznog razdoblja ne prelazi taj iznos.

Obzirom da se radi o ukupnom iznosu većem od 200 kn, mišljenja smo da se ovim putem ne može otpisati. No ako dokažete da je trošak pokretanja postupka (zatražite ponudu od odvjetnika, i priložite uz otpis) veći od iznosa potraživanja tada možete, što u ovom slučaju ne bi trebao biti problem.

Školarina kao porezno priznati trošak je samo za zaposlenike tvrtke, no imate mogućnost dok je još redovni učenik isplatiti mu neoporezivo stipendiju, maksimalno 1.750 kn mjesečno, uz potvrdu o redovnom školovanju te izjavu da ne prima drugu stipendiju, pa mu na taj način pomoći da plati školovanje.

Zahvaljujemo na Vašem upitu. U nastavku je odgovor vezan uz PDV identifikacijski broj (PDV ID broj). Prije svega, potrebno je kontaktirati Vašeg poslovnog partnera i zatražiti PDV ID broj. Kada (i ako) dobijete PDV ID broj, trebate obvezno provjeriti valjanost istoga i to prije isporuke. Ukoliko ne dobijete PDV ID broj ili Vaš poslovni partner nema PDV ID, ili je isti neispravan, tada ne možete isporuku osloboditi od PDV-a odnosno morate zaračunati PDV na isporuku dobara/usluga.

Član uprave treba u Sloveniji ishodovati potvrdu A1 da se primjenjuje slovensko zakonodavstvo i onda nema obveze u Hrvatskoj.

e, može biti samo prokurist, no ne i direktor, jer direktor mora biti prijavljen po nekoj osnovi i plaćati doprinose.

Znači mora u tom slučaju postaviti nekog drugog za direktora jer ako ostane direktor a nije u radnom odnosu u firmi, obvezan se osigurati kao član uprave i plaćati osobno doprinose, a čim se osigura gubi pravo na mirovinu.